結論:独身に必要な保障は「この2つだけ」

この記事はこんな人におすすめ

・独身で保険が必要か迷っている

・最低限の保障だけ知りたい

・無駄な保険に入りたくない

独身の場合、最低限必要な保障は以下の2つです。

- 医療保障(入院・手術に備える)

- 就業不能保障(働けなくなるリスクに備える)

逆に言えば、それ以外は基本的に不要なケースが多いです。

👉保険の選択肢が少ないのがポイントです。

また若い時は保険料が安く加入しやすいです。

なぜ独身は保険がいらないと言われるのか

独身に保険が不要と言われる理由はシンプルです。

- 扶養する家族がいない

- 死亡保障の必要性が低い

- 自分の生活費だけで済む

つまり、

万が一の際に「誰かを守る必要」がないため、

大きな保障は不要になります。

① 医療保障(最低限ここは必要)

■ 必要な理由

病気やケガで入院・手術をすると、以下の負担が発生します。

- 入院費

- 差額ベッド代

- 食事代

- 収入減少

日本には高額療養費制度がありますが、

完全無料になるわけではありません。

👉入院で高額な自己負担分が心配な方は

加入がおすすめです。

■ 目安

- 入院日額:5,000円〜10,000円

- 終身型でOK(掛け捨てで十分)

👉 貯金が少ない人ほど優先度は高いです。

② 就業不能保障(実はかなり重要)

■ 必要な理由

独身で一番怖いのはこれです。

👉 働けなくなって収入がゼロになること

特に以下のケースは注意が必要です。

- メンタル不調

- 長期入院

- 病気による休職

会社員でも傷病手当金はありますが、

給与の約2/3に減少します。

👉自営業やフリーランスは傷病手当金が無いため

最優先で働けない保障は検討しましょう。

■ 目安

- 月10万〜20万円の給付

- 60歳または定年まで保障

👉 貯金が少ない人は優先度が高いです。

不要になりやすい保険

独身の場合、以下は優先度が低いです。

■ 死亡保険

扶養家族がいないなら基本不要

👉加入を考えても”葬儀代”までがベストです。

■ 学資保険

子どもがいないため不要

👉先に考える必要はありません

結婚や出産を控えてからで十分間に合います。

■ 過剰な貯蓄型保険

NISAやiDeCoの方が効率的

👉貯蓄型保険の加入も選択肢の一つです

但しNISAやiDeCoのような、

国の制度をまずは利用するのがおすすめです。

貯金があれば保険はいらない?

結論:ある程度あれば不要です。

目安は以下の通りです。

👉 生活費の1〜2年分の貯金

これがあれば

- 医療費 → 貯金で対応

- 働けない期間 → 生活維持可能

ただし、貯金が少ない場合は

保険でリスクヘッジする方が安全です。

👉”医療・就業不能状態”の保険で十分です。

保険のプロがあなたにあった保障を案内します。

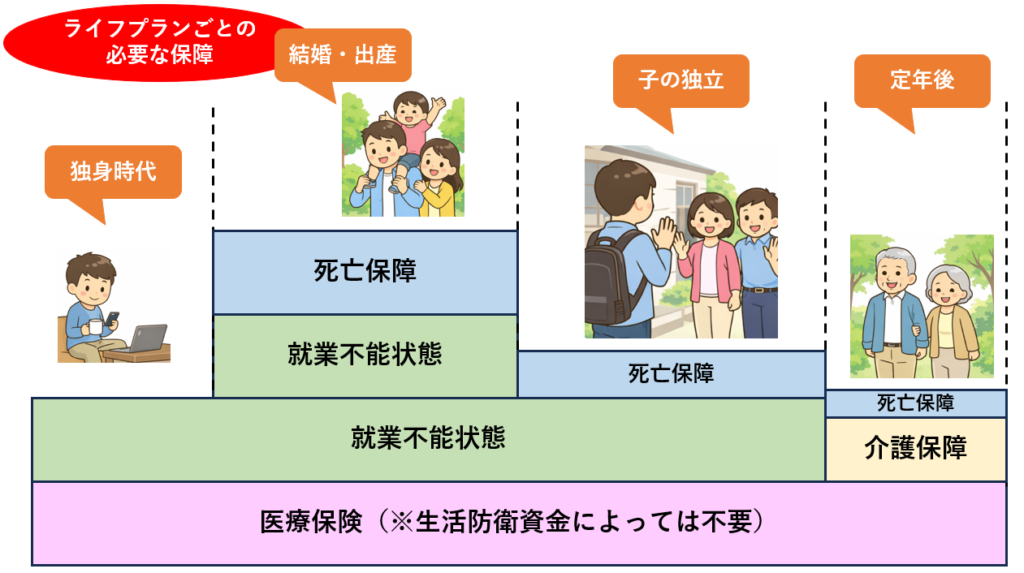

ライフステージごとに必要な保障は変わる

保険は一度入って終わりではなく、

ライフステージに応じて見直すものです。

① 独身時代(20代〜30代前半)

👉 必要最低限でOK

- 医療保障

- 就業不能保障

扶養家族がいないため、

自分のリスクだけカバーすれば十分です。

② 結婚・出産のタイミング

👉 守るべきものが増える重要な時期

- 死亡保障(最重要)

- 就業不能保障(生活費として強化)

- 医療保障(継続)

この時期は

👉 自分に万が一があったとき、

家族が生活できるかが重要になります。

③ 子どもの独立後(50代〜60代前半)

👉 保障は減らすフェーズ

- 死亡保障 → 減額

- 就業不能保障 → 減額または解約

- 医療保障 → 継続

不要な保険料を払い続けないよう、

見直しが重要です。

④ 定年後(60代以降)

👉 最低限の保障でOK

- 医療保障

- 介護保障

- 葬儀費用の準備(貯金でもOK)

この時期は

- 病気

- 介護

- 最後の費用

に備えることが重要です。

図解:ライフプランごとの必要な保障

重要なポイント

保険で一番大切なのはこれです。

👉 必要なときに、必要な分だけ持つこと

- 若いのに過剰保障 → ムダ

- 家族がいるのに保障不足 → リスク大

このバランスが重要です。

迷ったら無料相談を活用すべき理由

ここまで読んで

👉 自分に必要な保障が分からない

と感じた方は、無料相談の活用がおすすめです。

- 自分に必要な保障だけ提案される

- 無駄な保険を避けられる

- プロの視点で判断できる

▼おすすめの無料相談はこちら

まとめ

正直ここまで読んで

「自分はどのくらい必要なのか分からない」

と感じた方も多いと思います。

保険は人によって最適な内容が全く違うため、

一度プロに整理してもらうのが最短です。

無料相談なら

・自分に必要な保障だけ分かる

・無駄な保険を避けられる

・複数社比較もできる

▼無料で相談する(約3分)

関連記事

コメント