結論

学資保険は、「貯蓄+保障」がセットになった仕組みの保険です。

特に重要なポイントは👇

✔ 満期時にお金を受け取れる

✔ 契約者に万が一があっても積立が継続される

✔ 保障を厚くすると返戻率が下がる

👉この3つを理解しておけばOKです。

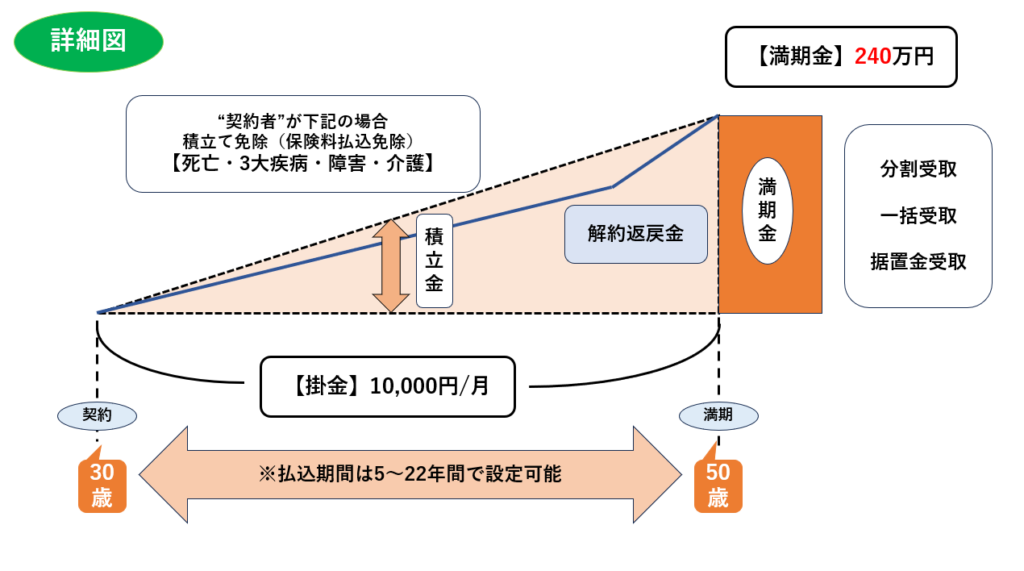

学資保険の仕組み(図解)

👉これが基本構造です。

① 満期時の受け取り(分割・一括)

学資保険は、満期時に以下の方法で受け取れます。

・一括受取(大学入学時など)

・分割受取(毎年分けて受け取る)

👉家庭の状況に合わせて選択可能です。

② 保険料払込免除の仕組み(超重要)

学資保険の最大の特徴がこれ👇

👉 契約者に万が一があった場合でも、積立が継続される

■対象となるケース

・死亡

・三大疾病(がん・心疾患・脳血管疾患)

・高度障害

・介護状態

👉これらに該当すると、以後の保険料が不要になります

■具体例(かなり重要)

・支払済:100万円

・本来の満期:240万円

👉この状態で払込免除になると👇

→ そのまま満期時に240万円受け取れる

■つまり

👉実質利回りは300%になるケースもある

これは投資では再現しにくい、

保険特有のメリットです。

③ 保障と返戻率の関係

ここはかなり重要👇

👉 保障が手厚いほど、返戻率は下がる

■イメージ

保障少なめ → 返礼率 高い

保障多め → 返礼率 低い

■理由

保障にコストがかかるため、その分リターンが減る

④ 学資保険の本質

学資保険は👇

👉「増やす商品」ではなく

👉「守りながら貯める商品」

⑤ 学資保険のお金は自由に使える

意外と知られてないけど👇

👉 満期金の使い道は自由

■例えば

・教育資金

・結婚資金

・生活費

👉何に使ってもOK

■さらに

教育資金として不要だった場合👇

👉そのまま据え置いて運用することも可能

⑥ 向いている人・向いていない人

■向いている人

・確実にお金を貯めたい

・万が一に備えたい

・投資に抵抗がある

■向いていない人

・資産を増やしたい

・柔軟にお金を使いたい

・投資に抵抗がない

⑦ どう選ぶべきか?

重要なのは👇

👉「保障」と「返戻率」のバランス

■考え方

・保障重視 → 保険寄り

・効率重視 → NISAなど

👉この2軸で考えると整理しやすいです。

不安な人へ

「どのプランがいいかわからない…」

という方も多いと思います。

学資保険は設計によって内容が大きく変わるため、

一人で判断するのが難しいのも事実です。

👉そんな場合は、無料の保険相談で比較するのもおすすめです。

👉 しつこくない保険相談を見てみる

まとめ

学資保険は、

・満期で受け取れる

・万が一でも積立が継続される

・保障と返戻率のバランスが重要

👉この3つを理解すればOKです。

「なんとなく」で加入するのではなく、

目的に合わせて選ぶことが大切です。

関連記事

コメント