■結論

終身保険は、学資保険の代わりとして教育資金を準備する方法の一つです。

👉最大の特徴は

「解約タイミングを自由に選べること」

教育資金だけでなく、その後のライフイベントにも柔軟に対応できます。

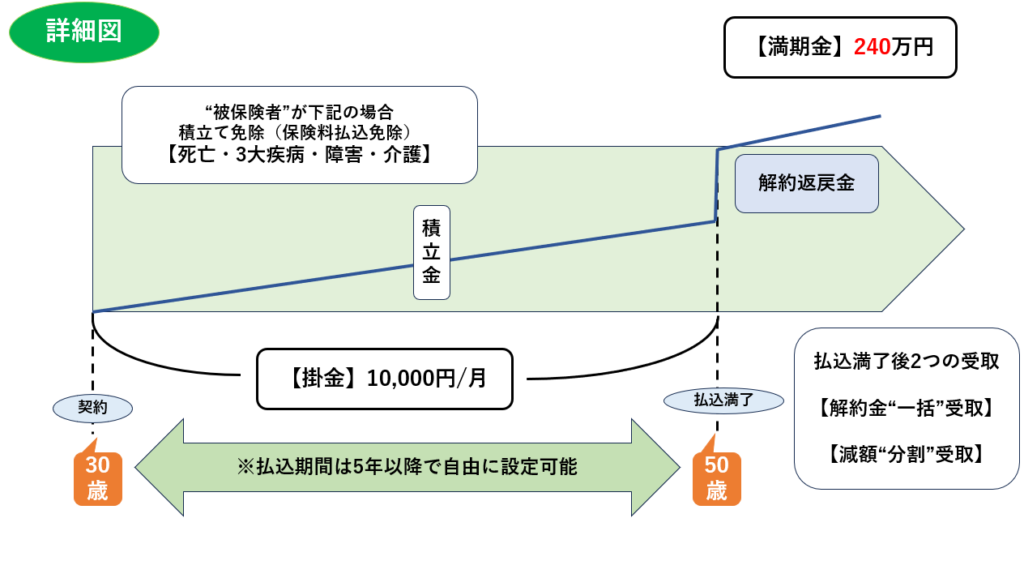

■終身保険で学資金を準備する仕組み(図解)

仕組みをわかりやすく解説

終身保険は以下の流れでお金を積み立てます👇

① 毎月保険料を支払う

② 時間とともに解約返戻金が増える

③ 必要なタイミングで解約してお金を受け取る

👉シンプルに言うと

**「積み立てたお金を好きなタイミングで使える仕組み」**です。

学資保険との大きな違い(重要)

終身保険と学資保険の最大の違いは👇

👉 お金を受け取るタイミングの自由度

■終身保険

・大学入学時に使う

・使わずにそのまま運用

・結婚資金として使う

👉すべて自由

■学資保険

・満期時(大学など)に受け取る

👉タイミングが固定されている

払込免除の仕組み(共通のメリット)

終身保険にも学資保険と同様に👇

👉 保険料払込免除があります

■対象となるケース

・死亡

・三大疾病

・高度障害

・介護状態

👉これらに該当すると、その後の保険料は不要になります

■ポイント

👉その後も契約は継続され、

解約返戻金はそのまま積み上がる

メリット

■① 解約タイミングが自由

👉これが最大のメリット

・教育資金

・結婚資金

・老後資金

👉すべてに対応可能

■② 長期で増える可能性がある

終身保険は長く持つほど返戻率が上がる傾向があります。

■③ 万が一の保障がある

死亡時には死亡保険金が支払われます。

デメリット

■① 途中解約で損をする可能性

短期間で解約すると元本割れする可能性があります。

■② 仕組みがやや複雑

学資保険に比べると理解が難しいです。

■③ 学資専用ではない

教育資金として強制的に貯まるわけではありません。

👉自己管理が必要になります

向いている人

・お金の使い道を柔軟にしたい

・教育資金以外も視野に入れている

・長期で運用できる

向いていない人

・確実に教育資金だけを貯めたい

・シンプルな仕組みがいい

・途中で使う可能性がある

よくある勧められ方(注意)

終身保険は営業から👇

👉「学資保険の代わりになりますよ」

と提案されることが多いです。

■注意点

👉間違いではないが、

・自由度が高い分、管理が必要

・目的が曖昧だと失敗しやすい

どう選ぶべきか?

👉ポイントはこの2つ

■① 自由度を取るか

→ 終身保険

■② 確実性を取るか

→ 学資保険

迷ったらどうする?

「自分に合っているか分からない…」

という方も多いと思います。

保険は設計によって内容が大きく変わるため、

一人で判断するのが難しいのも事実です。

👉そんな場合は、無料の保険相談で比較するのもおすすめです。

👉 しつこくない保険相談を見てみる

まとめ

終身保険は、

・自由に使える

・長期で資産形成できる

・保障もある

👉柔軟性が高いのが特徴です。

一方で、

👉目的を明確にしないと失敗しやすい商品でもあります。

「何のためにお金を貯めるのか」を明確にした上で選びましょう。

コメント