独身の保険、正直いらない?

- 独身なら保険はいらない?

- 最低限ってどれくらい?

- 無駄に入りたくない

こう感じている人は多いと思います。

結論から言うと、

独身でも最低限の備えは必要です。

ただし、

👉 家族持ちと同じレベルの保険は不要

ここを間違えると、

- 無駄な保険料を払い続ける

- 本当に必要な保障が不足する

といった状態になります。

この記事では、元保険営業の視点から

独身に本当に必要な保障だけを

シンプルに解説します。

👉独身の方はリスクが低く

保険は後回しになります。

しかし保険の加入時期が最も必要で

お得になるのが若い世代です。

保険相談については下記のボタンからでOKです。

独身が備えるべきリスクは3つだけ

独身の場合、守るべき対象は「自分」です。

そのため、備えるべきリスクはシンプルです。

① 病気・ケガによる入院リスク

- 入院費

- 手術費

- 働けない期間の収入減

👉 最も現実的で優先度が高いリスク

② 働けなくなるリスク

- 長期療養

- メンタル不調

- 収入ゼロ期間

👉 貯金が少ない人ほど影響が大きい

③ 最低限の死亡リスク

- 葬儀費用

- 親への負担

👉 200〜500万円程度で十分

【男女別】備えるべき保障の違い

ここは非常に重要です。

男性の場合

👉 基本はこの3つでOK

- 医療リスク

- 就業不能リスク

- 最低限の死亡保障

👉 過剰な保障は不要

女性の場合

👉 男性に加えて「がん保障」を検討

理由、

- 20代のがん罹患率は男性より高い傾向

- 乳がん・子宮がん・子宮頸がんなどのリスク

さらに重要なのが、

👉 がんは治療が長期化しやすい

- 治療期間は5年単位になるケースもある

- 通院・投薬が長く続く

👉 そのため

治療費に備える目的でがん保険が有効

不要になりやすい保険

独身でよくある無駄な加入👇

❌ 高額な死亡保険

→ 扶養家族がいないなら不要

👉”葬式代”のみでの備えで十分

❌ 過剰な医療特約

→ 保障を盛りすぎるとコスト増

👉”高額療養費制度”と”生活防衛資金”で不要

❌ 目的が曖昧な貯蓄型保険

→ 投資や貯金で代替できるケース多い

👉 「なんとなく加入」が一番危険です

独身におすすめのシンプルな保障構成

① 医療保険(最低限)

- 入院・手術保障

👉入院期間も短期化になり、

それに合わせた保障がベスト

② 就業不能保険(必要に応じて)

- 働けないリスク対策

👉自営業やフリーランスについては

最優先事項で検討

③ 少額の死亡保険(任意)

- 200〜500万円

👉 女性の場合は、がん保険の追加を検討

医療保険は「貯蓄がある人は要検討」

医療保険は、

👉 給付金が比較的少額

そのため、

- 生活防衛資金がある

- ある程度の貯蓄がある

👉 この場合は

貯金でカバーできるケースも多い

判断基準

- 貯蓄が少ない → 医療保険を検討

- 貯蓄がある → 必須ではない

👉状況に応じて判断するのが重要

独身の適正な保険料(実体験ベース)

元保険営業としての感覚👇

月額3,000円〜10,000円

- 最低限の保障ライン

- 多くの人がこの範囲

月額15,000円〜20,000円

- 貯蓄型保険加入者に多い

- ボリュームゾーン

👉 正直なところ

入りすぎている人がかなり多いです

👉 ポイント

安心のために払いすぎていないか確認すること

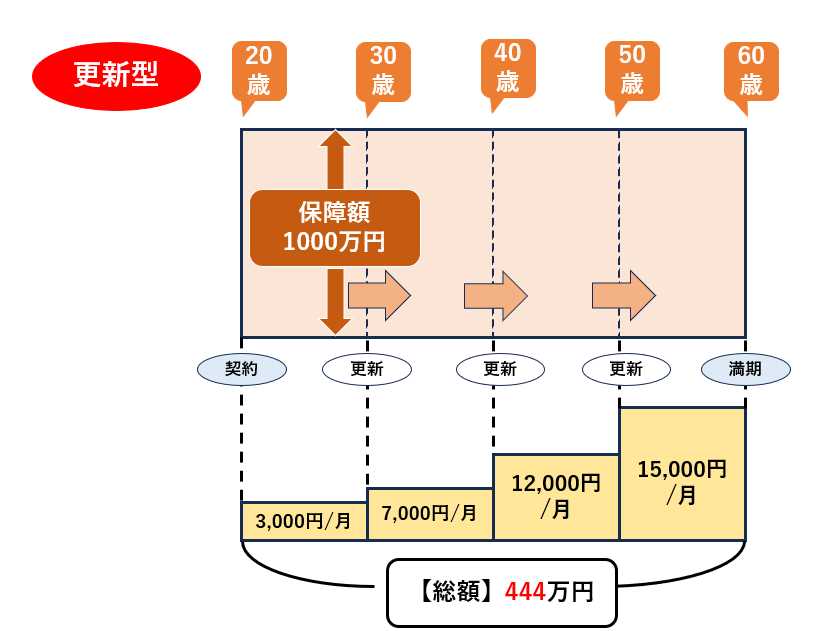

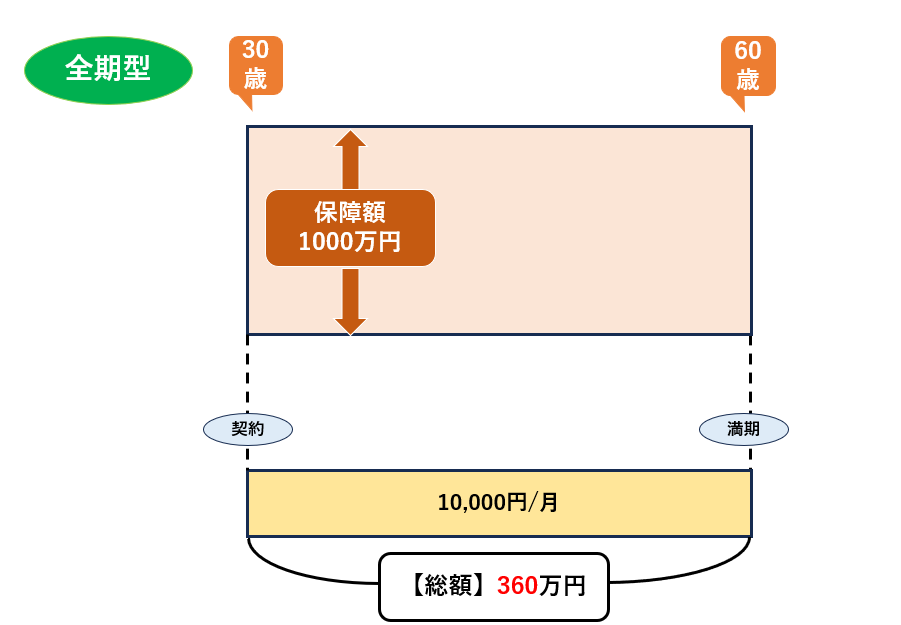

20代で知っておきたい|更新型と全期型の違い

👉 更新型と全期型(終身型)の違い

更新型とは?

- 一定期間ごとに保険料が上がる

- 若いうちは安い

👉 将来どんどん高くなる

全期型とは?

- 保険料が一生変わらない

- 更新なし

👉 長期的に安定する

図解|保険料の推移

【更新型】

前半:安い

後半:高い

👉 トータルで高くなる傾向

【全期型】

前半:やや高い

後半:変わらない

👉 トータルで抑えられる可能性あり

20代で全期型を選ぶメリット

👉 若いうちに加入すると総額を抑えやすい

理由👇

- 保険料が安い状態で固定できる

- 将来の値上がりを回避

👉 20代は

全期型のメリットが出やすいタイミング

独身は「入りすぎ」が一番多い

- 不安でとりあえず加入

- よく分からず契約

- 将来不安で過剰保障

👉 このパターンが多い

👉 必要なのは

「適正ラインを知ること」

一度プロに整理してもらうのもアリ

- 自分に必要か分からない

- 保険料が適正か不安

- 更新型と全期型どちらがいいか迷う

👉 こういった場合は

無料の保険相談で整理するのが効率的です

- 必要な保障だけ分かる

- 無駄な保険を削れる

- 将来設計も整理できる

👉 保険相談については、

わからないことだらけで不安かと思います。

そんな方こそ、

プロから”保険の相談”が効率的です。

まとめ|独身の保険はシンプルでOK

- 最低限の保障だけで十分

- 入りすぎが最大のリスク

👉 特に重要なのは

「自分に合った適正ライン」

迷ったままにせず、

一度整理することが合理的です。

👉保険の専門家は寄り添って対応いたします。

まずは相談を受けてみましょう。

コメント