はじめに

「収入保障保険って普通の生命保険と何が違うの?」

「定期保険とどっちがいい?」

「子育て世帯には収入保障保険がおすすめって本当?」

生命保険を検討するときに、

- 定期保険

- 収入保障保険

で迷う人は多いと思います。

どちらも一定期間の死亡保障を備える保険ですが、保障の受け取り方に大きな違いがあります。

私は生命保険業界で営業・オフィス長業務を経験してきましたが、子育て世帯では収入保障保険を提案するケースも多くありました。

この記事では、収入保障保険と定期保険の違いや、それぞれ向いている人について解説します。

収入保障保険とは?

収入保障保険とは、万が一の際に「毎月一定額」を受け取れるタイプの死亡保険です。

例えば、

- 毎月10万円

- 毎月15万円

など、年金形式で受け取る仕組みになっています。

イメージとしては、「家族の生活費を毎月補う保険」に近い形です。

特に、

- 子どもが小さい家庭

- 住宅ローンがある家庭

- 配偶者が専業主婦(夫)

など、毎月の生活費負担が大きい家庭で活用されるケースがあります。

定期保険とは?

定期保険は、一定期間だけ死亡保障を持つシンプルな保険です。

例えば、

- 10年間

- 20年間

- 60歳まで

など、契約期間を決めて加入します。

万が一の際には、

- 1,000万円

- 2,000万円

など、まとまった保険金を一括で受け取る形が一般的です。

シンプルでわかりやすく、大きな保障を持ちやすい特徴があります。

収入保障保険と定期保険の違い

① 保険金の受け取り方が違う

もっとも大きな違いは、保険金の受け取り方です。

収入保障保険

- 毎月分割で受け取る

- 生活費の補填向き

定期保険

- 一括で受け取る

- まとまった資金に対応しやすい

収入保障保険は、「毎月の生活費を支える」ことを重視した設計になっています。

② 収入保障保険は時間とともに保障総額が減る

収入保障保険は、契約期間が短くなるほど受け取れる総額も減っていきます。

例えば、

- 契約直後に亡くなる

→ 長期間受け取れる - 契約終了間際に亡くなる

→ 受け取り期間が短い

という仕組みです。

一方、定期保険は契約期間中であれば、基本的に同じ保険金額を受け取れます。

③ 収入保障保険は保険料を抑えやすい

収入保障保険は、時間とともに保障総額が減少する仕組みのため、定期保険より保険料を抑えやすいケースがあります。

特に、

- 子育て期間だけ備えたい

- 必要保障額が年々減る

という家庭では、合理的な考え方になることがあります。

実際、営業時代でも「保険料を抑えながら大きな保障を持ちたい」という相談では、収入保障保険を提案するケースがありました。

収入保障保険と定期保険の違いを図で解説

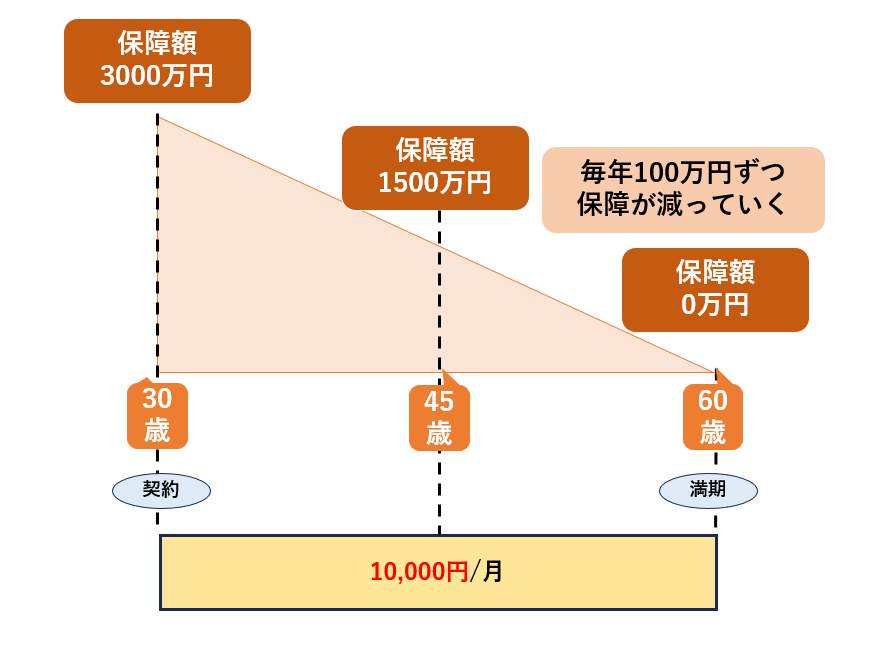

上の図:収入保障保険のイメージ

![収入保障保険のイメージ画像を挿入]

上の図は、「収入保障保険」の保障イメージです。

30歳で契約し、60歳まで保障を持つケースを例にしています。

この保険の特徴は、“時間の経過とともに保障額が減っていく”ことです。

例えば、

- 30歳時点では保障額3,000万円

- 45歳時点では保障額1,500万円

- 60歳時点で保障終了

というように、年齢が上がるにつれて受け取れる総額が減少していきます。

図では「毎年100万円ずつ保障が減っていく」イメージを表しています。

これは、子どもの成長とともに必要な生活費や教育費が減っていく考え方に近い仕組みです。

例えば、

- 子どもが小さい時期

→ 必要保障額が大きい - 子どもが独立に近づく

→ 必要保障額が減る

という形です。

そのため、収入保障保険は、

- 子育て世帯

- 生活費重視

- 保険料を抑えたい人

と相性が良い商品と言われています。

また、保障総額が徐々に減る仕組みのため、定期保険より保険料を抑えやすいケースがあります。

図では、毎月保険料が「10,000円/月」となっており、定期保険より保険料を抑えられるイメージとして掲載しています。

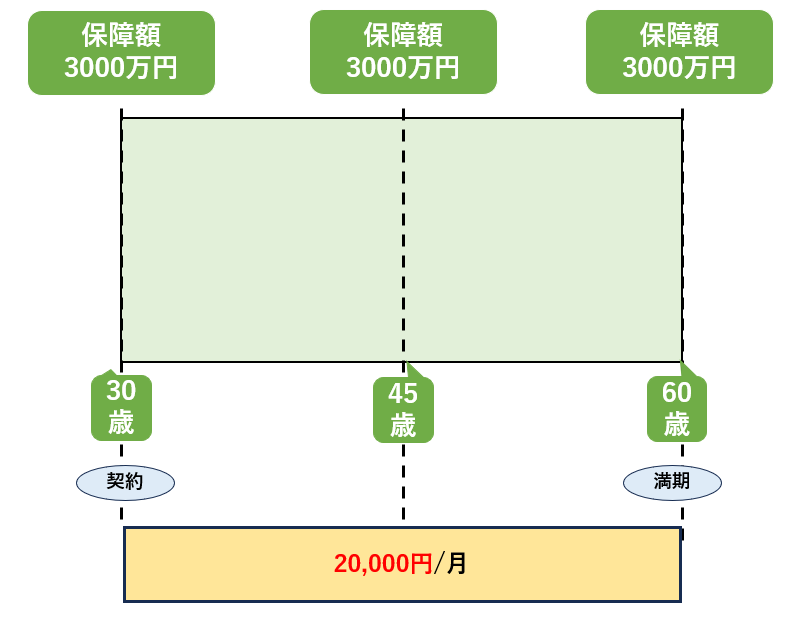

下の図:定期保険のイメージ

![定期保険のイメージ画像を挿入]

下の図は、「定期保険」の保障イメージです。

こちらは30歳から60歳まで、保障額がずっと一定になっています。

例えば、

- 30歳でも3,000万円

- 45歳でも3,000万円

- 60歳直前でも3,000万円

という形で、契約期間中は同じ保障額を維持します。

収入保障保険との大きな違いは、“保障額が減らない”ことです。

そのため、

- まとまったお金を残したい

- 教育費を一括で残したい

- 借入金対策をしたい

など、一括保障を重視したい人に向いています。

一方で、保障額が最後まで一定のため、収入保障保険と比較すると保険料は高くなりやすい特徴があります。

図では「20,000円/月」としており、収入保障保険より保険料負担が大きいイメージを表しています。

なぜ収入保障保険は保険料が安くなりやすいのか?

収入保障保険は、時間の経過とともに保障総額が減少していきます。

つまり、保険会社側から見ると、

- 契約初期

→ 大きな保障 - 契約後半

→ 小さな保障

になるため、全期間で一定保障を持つ定期保険よりリスクが小さくなる仕組みです。

そのため、同じ加入年齢・同じ契約期間でも、収入保障保険のほうが保険料を抑えやすい傾向があります。

収入保障保険が向いている人

収入保障保険は、

- 子どもが小さい

- 毎月の生活費が不安

- 住宅ローンがある

- 保険料を抑えたい

人に向いていると感じます。

特に「家族の生活費を毎月補う」という目的には相性が良い商品です。

子どもの成長とともに必要保障額が減っていく家庭では、合理的な設計になりやすいと思います。

定期保険が向いている人

一方、定期保険は、

- まとまった保障が必要

- 一括でお金を残したい

- シンプルな商品が良い

人に向いています。

例えば、

- 教育費をまとめて残したい

- 住宅ローン以外の借入がある

- 事業資金対策

など、一括資金が必要なケースでは定期保険が合う場合があります。

加入時に注意したいポイント

更新型かどうか確認する

定期保険には更新型の商品もあります。

更新型は年齢とともに保険料が上がる仕組みです。

加入当初は安く見えても、将来的に負担が重くなるケースがあります。

そのため、

- 何歳まで保険料が続くのか

- 更新後いくらになるのか

は確認しておきたいポイントです。

必要保障額を大きくしすぎない

子どもがいると不安から保障を大きくしすぎるケースもあります。

ただ、住宅ローンの団信や遺族年金など、公的保障も考慮することが重要です。

必要以上の保障は、固定費負担につながる場合もあります。

元営業として感じること

保険は「不安」が強いほど入りすぎやすい商品だと思います。

特に子育て世帯では、「万が一が怖い」という気持ちから保障を大きくしすぎるケースもありました。

ただ、

- 遺族年金

- 団信

- 貯蓄

- 配偶者の働き方

なども含めて考えると、必要保障額は変わります。

そのため、「とにかく大きな保障」ではなく、“今の家庭に合っているか”で考えることが大切だと思います。

まとめ

収入保障保険と定期保険は、どちらも一定期間の死亡保障を備える保険です。

ただ、

- 毎月受け取るか

- 一括で受け取るか

という違いがあります。

特に収入保障保険は、

- 子育て世帯

- 生活費への備え

- 保険料を抑えたい人

と相性が良い商品です。

一方、定期保険は、

- まとまった保障

- シンプルな設計

を重視したい人に向いています。

保険は「なんとなく不安だから」ではなく、家族構成やライフプランに合わせて考えることが大切だと思います。

コメント